摘要:11月24日�����,央視報道了一則新聞稱:包括SOHO中國.萬科.華遠在內的45家大型房企�,均有土地增值稅拖欠行為����。一石激起千層浪,此報道立刻在社會各界引發(fā)了廣泛討論�。

任志強

11月24日,央視《每周質量報告》報道了一則新聞稱:包括SOHO中國.萬科.華遠在內的45家大型房企���,均有土地增值稅拖欠行為����。2005年至2012年的8年間,未交的土地增值稅總額超過3.8萬億元�。一石激起千層浪,此報道立刻在社會各界引發(fā)了廣泛討論�。

對此,多家大型房企給予了正面回應�����,表示報道有曲解之意���。針對此事��,中國房地產(chǎn)協(xié)會聯(lián)合多家知名房企代表以及眾多業(yè)內人士和新聞媒體召開新聞發(fā)布會�,對房企“欠稅門”做出了正面的澄清�。

在此次會議上,華遠地產(chǎn)董事長任志強(微博 博客)做了詳細的講解并稱央視所作所為是故意的���。任志強說:房地產(chǎn)企業(yè)建設普通住宅出售的���,增值額未超過扣除金額20%的,免征土地增值稅��。增值額大于20%未超過50%的部分�,稅率為30%,增值額超過200%的部分,則要按60%的稅率進行征稅����。并且一家集團企業(yè)的合并報表是由全國各地的項目公司的情況匯總的�����,但稅是在各項目所在地分別交納的�����,總部所在地的稅務局當然不了解各地的情況了����。

并且各地的稅務部門只掌握項目所在地的情況。土地增值稅是按項目所在地政府規(guī)定的比例在預售時先預繳�����,按項目進度和完成的條件進行最終結算的納稅方式�。政府的預繳正是無償提前占用企業(yè)流動資金的納稅方式。三�、企業(yè)在項目預繳土增稅時就必須預提應交未交的土增稅成本并列入公布的科目中說明這些應交而未交的稅項,但在未達到稅法規(guī)定的結算條件時�����,可以不交,并不違背稅法�。也非拖欠。還有每個稅務部門都會在完不成稅收增長任務時�����,深查或催稅���,開發(fā)企業(yè)是無法偷僻的����。甚至有為完成稅收任務要求企業(yè)超額預繳的�����。那就必然有在超額完成任務后要求緩結算的���,稅務機關適時調整實際收繳時間或與提前高預繳要求交換的���。稅務機關不是傻瓜!

最后任志強說:最后作為我們企業(yè)依法守約誠信經(jīng)營照章納稅����,是企業(yè)基本要求���,我們歡迎社會各界不光是新聞媒體,加強對我們這個行業(yè)的監(jiān)督��。同時����,我們也要求和希望我們的企業(yè)�,通過這件事情要“舉一反三”認真自查嚴格自律。

業(yè)界觀點:

業(yè)界的多位專家也發(fā)表了不同的觀點.著名經(jīng)濟學家馬光遠說:目前土地增值稅一方面各地預繳率特別低��,而且很少按照規(guī)定進行匯算清繳��,事實上使得實際繳遠遠低于應繳����,這不是自己逃也是和地方一起違法逃稅!CRIC(微博)研究中心研究員朱一鳴介紹�����,土地增值稅的清算條件包括:房地產(chǎn)開發(fā)項目全部竣工�����、完成銷售的;整體轉讓未竣工決算房地產(chǎn)開發(fā)項目的���;直接轉讓土地使用權的�����。此外�,稅法還規(guī)定��,對已竣工驗收的房地產(chǎn)開發(fā)項目占整個項目可售建筑面積的比例在85%以上���,以及取得銷售(預售)許可證滿三年仍未銷售完畢的項目��,稅務機關可以要求開發(fā)企業(yè)清算土地增值稅�����。

名詞解釋:

土地增值稅實際上就是反房地產(chǎn)暴利稅�,是指房地產(chǎn)經(jīng)營企業(yè)等單位和個人����,有償轉讓國有土地使用權以及在房屋銷售過程中獲得的收入��,扣除開發(fā)成本等支出后的增值部分���,要按一定比例向國家繳納的一種稅費。目前我國的土地增值稅實行四級超額累進稅率�,對土地增值率高的多征,增值率低的少征����,無增值的不征,例如增值額大于20%未超過50%的部分�����,稅率為30%��,增值額超過200%的部分���,則要按60%的稅率進行征稅。據(jù)專家測算��,房地產(chǎn)項目毛利率只要達到34.63%以上�����,都需繳納土地增值稅。

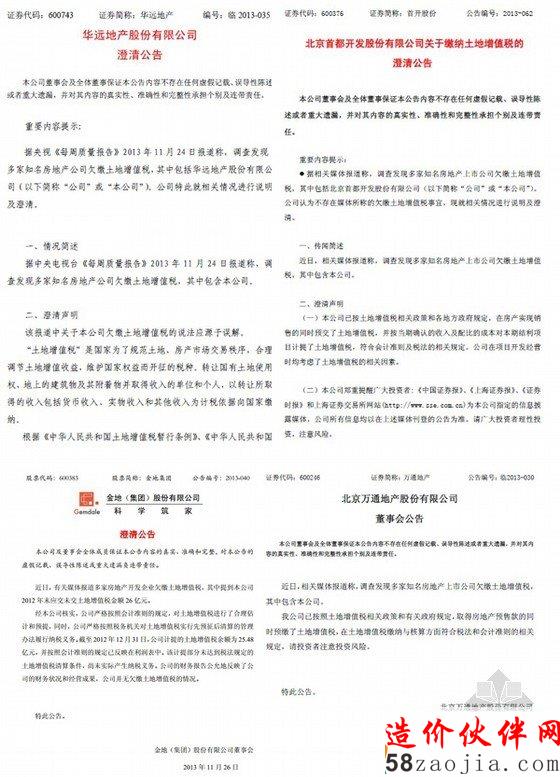

部分上市房企澄清公告